Por segundo año la Universidad de Cambridge ha publicado el estudio sobre la financiación alternativa en Europa del año 2015 con la colaboración de 330 plataformas. Este estudio, de carácter anual, es una guía para analizar la situación del mercado y ver la evolución del mercado a nivel europeo. Además de hacer un análisis general, también se realiza un análisis por país que pasamos a detallar gracias a la información facilitada por Arboribus.

La financiación alternativa en España

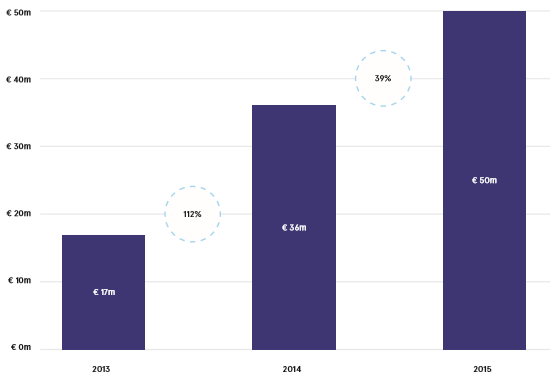

España ocupa el quinto puesto en el ranking europeo respecto al volumen total financiado por sus plataformas, un total de 103 millones de euros desde el año 2013.

El crecimiento del año 2013 al año 2014 ha bajado en el año 2015, con un crecimiento del 39%, debido a que algunos modelos de negocio no han mantenido su crecimiento, caso contrario a lo sucedido en el crowdlending, o porque han aparecido nuevos modelos de negocio en el año 2014 que en el año 2013 no existían.

En el año 2013 existían cuatro alternativas de financiación para empresas, en el 2014 cinco y en el 2015 siete. Este dato es relevante, y muy importante, para entender que la financiación alternativa es un modelo en expansión en nuestro país. Cada año aparecen nuevos modelos de negocio que ofrecen nuevas alternativas para las empresas a los modelos de financiación tradicionales.

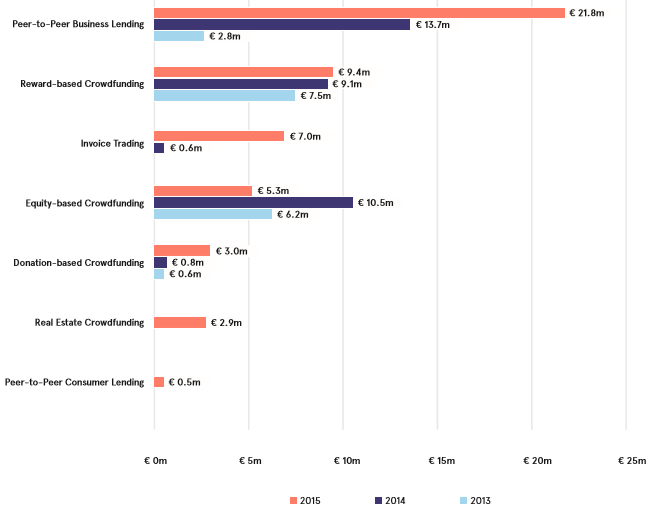

El modelo de negocio que lidera el sector de la financiación alternativa en España es el crowdlending o “peer-to-peer business lending”, que llego a España de la mano de Arboribus en Julio del año 2013, seguido por el “invoice trading” que nació en el año 2014. Este año 2015 destaca la llegada del “Real Estate Crowdfunding”, que viene a cambiar el modelo tradicional de la compra de inmuebles y locales.

El crowdlending lidera la financiación alternativa en España

El crowdlending, con 50 millones de euros en tres años, representa el 44% del total del volumen de la financiación alternativa en España, y se consolida como la alternativa preferida por las empresas a la financiación bancaria.

Las empresas, han encontrado en el crowdlending o la financiación alternativa el acceso a un nuevo mercado de capitales. Tienen la posibilidad de contar con un nuevo proveedor financiero y poder diversificar sus fuentes de financiación externas para no depender únicamente de la banca, de forma rápida, cómoda y transparente a un coste muy competitivo y sin necesidad de vincular el préstamo a la contratación de otro producto bancario.

El préstamo medio solicitado por las empresas españolas, según el estudio de la University Of Cambridge”, a las plataformas de crowdlending es de 24.686 mil euros y se cubre con una media de 85 inversores, que invierten 290€ por préstamo.

Las empresas que buscan financiación alternativa en general son empresas sólidas, con facturaciones de hasta 70 millones de euros. Estas empresas, son elegidas y analizadas cuidadosamente por las plataformas, quieren reforzar su músculo financiero añadiendo un nuevo proveedor financiero independiente para sus necesidades económicas de liquidez, inversión en activos fijos, expansión de una nueva línea de producto, en fase de internacionalización etc.

A vueltas con la regulación

El mismo informe analiza los mayores riesgos para el crecimiento del sector: los temas regulatorios van a la cabeza. Aunque el crowdfunding quedó regulado en 2014 el sector parece intranquilo con ello. El segundo riesgo percibido es una potencial mala praxis en alguna de las plataformas que les lleve al cierre. Al final todo es cuestión de confianza cuando tenemos que decidir dónde poner nuestro dinero.

Posts relacionados:

Ingeniero multimedia fascinado por aplicar los modelos disruptivos de internet fuera de internet fundó ConsumoColaborativo.com en 2011 y ha formado parte de la vanguardia del movimiento desde entonces, siendo referencia en lengua española, ejerciendo de Conector de OuiShare para España y América Latina y formando parte del equipo de Global Curators de CollaborativeConsumption.com.

¿Crowdcube es la única equity-crowdfunding?

No. Mirate http://www.universocrowdfunding.com/ para tener un mapa completo

Acuerdo de la Generalitat con empresas de Fintech en 2016 –> http://www.elperiodico.com/es/noticias/economia/generalitat-impulsara-actividad-las-fintechs-entre-las-empresas-catalanas-5467415

Interesante perfil de las pymes que usan crowdlending http://www.eleconomista.es/gestion-empresarial/noticias/8037673/12/16/Asi-son-las-pymes-que-recurren-al-crowdlending.html